“深漂10年了,想让孩子留在深圳读书,最近想在宝安买房,但听说如果无法向银行提供稳定的收入流水,是申请不了贷款的。”刘先生倾诉着。刘先生毕业后就来深圳工作了,一直从事生鲜批发的生意,每个月都有好几万的收入,但几乎都是现金交易,根本没有稳定的银行流水。

银行流水是指个人银行活期账户(包括活期存折和银行卡)的存款和取款交易记录。银行流水是银行用来审核借款人资质的一项重要材料,银行查看银行流水的目的是为了查看借款人收入是否稳定,是否有持续偿还银行贷款的能力。

既然银行流水是关键的贷款资料,倘若无法提供银行流水是不是就不能办理贷款?

答案当然是否定的。

银行流水虽然是评估借款人收入及负债情况的参考依据,但仅凭银行流水是无法全面判定的。贷款审批的原则是银行会综合评估借款人的资质,优质的银行流水是贷款成功的重要因素。如果刘先生因为工作性质提供不了银行流水,还是可以通过以下方式顺利申请贷款的。

一、自存流水

刘先生可以在每个月固定时间里把现金存到银行,多存少取,保证有一定的金额在卡上,金额至少是月供的一倍,这样在半年之后就拥有办理贷款的流水了。银行这样做是为了降低放贷后借款人无法归还的风险。如果流水上显示的金额过低或是不稳定,贷款申请都有可能被拒。除了自存流水之外,还可以提供相关的财务证明,这样也可以贷到款。但切记不要在银行流水账单上作假,否则银行会拒绝贷款,甚至会把借款人列入黑名单或影响借款人征信。

二、提供另一半的流水

由于刘先生已经结婚,如果刘先生的妻子有正常的银行流水,刘先生可以将妻子的银行流水提供给银行,夫妻双方作为共同借款人进行申请贷款。这样贷款成功的概率就会大大提高。

三、增加首付款

借款人可以增加首付款,那么申请贷款的额度就减少了,月供也会相应减少,流水的要求也就降低了。

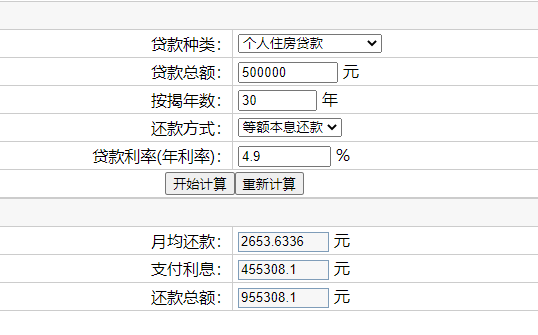

比如你购买的这套房总价100万,首付30万贷款70万,贷款利率是4.9%、贷款30年月供是3715.09。那么银行要求你的流水(月收入)必须在7400元或者以上,才符合银行贷款要求。

如果你增加首付,首付50万贷款50万,贷款利率是4.9%、贷款30年月供是2653.63元。那么银行对你的流水要求(月收入)则可以降低到5300元,银行才能通过你的按揭申请。

四、换家银行

每个银行对按揭贷款的要求都是不一样的,可以重新选择按揭银行。有些银行可能要求按揭人购买理财产品;有些银行要求按揭人存首付款;有些银行对流水要求比较严格等。

如果你购买的是二手房,可以直接和中介公司沟通,重新选择按揭银行。如果你购买的是新房,那你可以和开发商沟通这个问题。

五、找人担保

在申请贷款时,可以找一个有足够多流水的担保人来为你做担保。担保人足够的流水可以增加银行借贷的信心,大大提高贷款审批通过率。

有些银行的担保人需要直系亲属,有些银行不需要直系亲属,各个银行的要求不一样,具体以当地银行要求为准。

解决银行流水不稳定有多种方式,你可以用一种方式来解决,也可以综合用二种或者二种以上的方式来解决。在如此发达的网络支付时代,还是尽量选择线上交易养好流水,因为流水在申请贷款过程中扮演了不可或缺的角色。

如果还有什么疑问,请关注并在底下评论区留言吧。