财政部、国家税务总局2021年第12号文件

规定对个体工商户年应纳税所得额不超过100万元的部分,在现行优惠政策基础上减半征收个人所得税,本公告执行期限为2021年1月1日至2022年12月31日。

从政策内容可以看出,该政策的适用范围是个体工商户,不区分征收方式,无论你是核定征收,查账征收及其他征收方式,均可享受减半政策,下面小编从享受环节和纳税申报两个方面为大家解答。

第一部分,享受环节,符合条件的个体工商户在预缴税款时即可享受,这里思考两个问题:

一、预缴时如何确定应纳税所得额?

根据规定,年应纳税所得额,暂按截至本期申报所属期末的情况进行判断,并在年度汇算清缴时按年计算,多退少补,假设现在申报二季度个人所得税,按照已经实现的二季度的应纳税所得额情况享受此优惠政策。

二、如果有两家及以上个体工商户,该如何确定应纳税所得额?

若个体工商户从两处及以上取得经营所得,需在办理年度汇总纳税申报时,合并个体工商户经营所得年应纳税所得额,重新计算减免税额,多退少补。

举一个简单的例子,帮助大家理解纳。税人李某同时经营个体工商户a和个体工商户b,年应纳税所得额分别为80万和50万,李某如何享受减半政策?在年度汇总纳税申报时,合并a和b经营所得年应纳税所得额,总计130万。其中,可以享受减半征收个人所得税政策的应纳税所得额为100万,剩余30万不能享受减半政策。

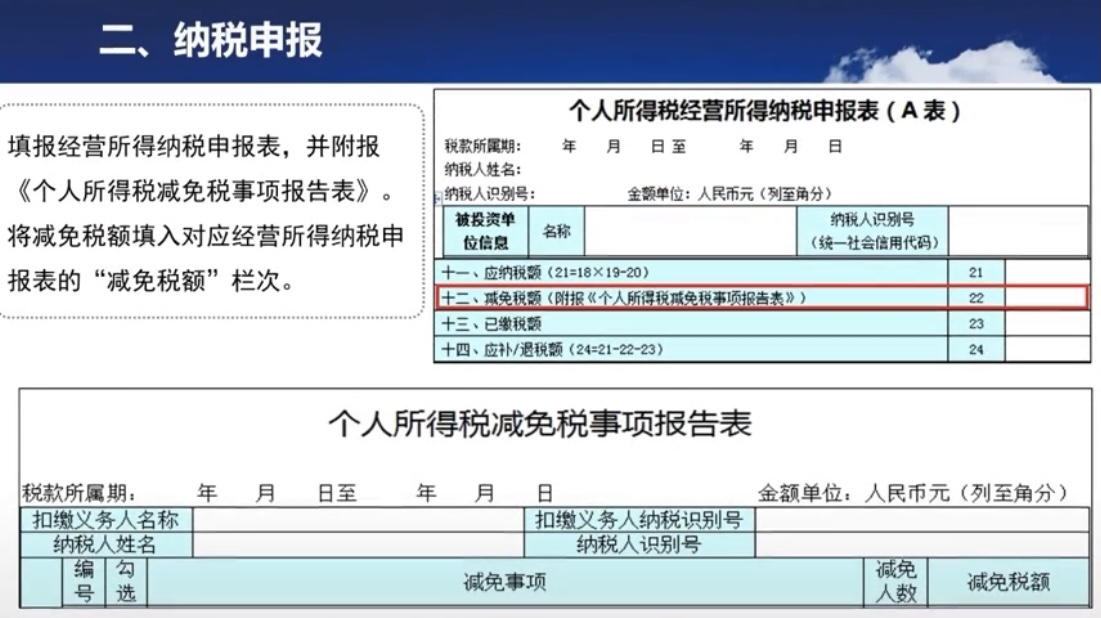

第二部分,纳税申报,在申报时需要填报经营所得纳税申报表,并附报《个人所得税减免税事项报告表》,将减免税额填入对应经营所得纳税申报表的减免税额栏次。

减免税额该如何计算?

列一个减免税额的计算公式:应纳税所得额(99000元)×税率(20%)-速算扣除数(10500)=应纳税额(9300元)

这个公式看起来比较复杂,但是不用担心,这个计算规则已经内嵌到电子税务局信息系统中,税务机关会为你提供预填服务,符合条件的纳税人准确如实填报经营情况数据之后,再录入减免税额模块,点击添加一条减免数额明细信息,系统将自动计算减免税额,以上就是给大家分享的个体工商户减半征收个人所得税政策内容,希望能帮助到到家。