从典型案例看《税收征管法》五十一条的适用问题

——也谈多缴税款退税请求权的正确适用

笔者注意到“2020年十大最具影响力的税收司法审判案例”中有两个案例都源于征纳双方对《税收征管法》第五十一条的理解分歧,《税收征管法》的修订已提上日程,其修订的主要目的就是为了更充分发挥《税收征管法》对税收征管的指引、评价作用,更好体现纳税遵从、权益保护、信赖保护、诚信推定、实质课税等税收征管的基本理念和核心原则。本文从两个案例的剖析出发,对《税收征管法》的修订提出思考和建议:

第一部分:两个案例的基本情况

案例1:国家税务总局北京市西城区税务局等与刘玉秀案

基本案情介绍:

2016年12月13日,刘玉秀向税务所提出退税申请,请求退还其于2011年9月5日因转移房屋所有权而缴纳的营业税42,500元、城市维护建设税2,975元、教育费附加1,275元,共计46,750元,理由是经生效判决确认,其已不拥有该房屋所有权,故亦无法转移该房屋所有权,相关税款应予以退回。税务局经审查认为,刘玉秀提出退税申请的时间已超过法定的三年退税申请期限,故决定不予退税。刘玉秀不服提起行政复议,行政复议维持后又提起行政诉讼。经一审、二审,法院认为,依法负有应纳税义务的纳税人多缴税款后,适用《税收征收管理法》第五十一条关于退税期限的规定,但当事人缴纳了相关款项,却实际上不负有纳税义务,后要求退回缴纳款项的,不适用第五十一条规定,故相关通知和复议决定适用法律错误。

案例2:营口生源房地产开发有限公司、国家税务总局营口经济技术开发区(鲅鱼圈区)税务局税务行政管理(税务)案

基本案情简介:

生源公司销售房屋取得销售款后分别于2013年3月13日、2013年6月24日分两次按照销售收入8,256万元申报并缴纳营业税、土地增值税等税款总计7,100,160元。2016年5月14日,原告解除之前签订的销售相关协议,并按照约定退还所收到的购房款项,2016年8月19日退款结束。原告于2016年11月10日书面向鲅鱼圈税务局提出退税申请,申请退回已经缴纳的7,100,160.00元。2016年12月26日,鲅鱼圈税务局依申请将该笔税款退回原告账户。2016年12月29日鲅鱼圈税务局向市税务局请示,2017年7月10日市税务局以申请退税超过3年为由,决定不予生源公司退税。2017年8月2日,鲅鱼圈税务局向生源公司作出税务事项通知书,要求生源公司当月申报7,100,160.00元税款。生源公司不服,申请行政复议,复议机关维持后提起诉讼。案件经一审、二审和再审。再审法院认为:《税收征收管理法》第51条适用于税款缴纳之初就存在错误的情形,而本案当事人因后期解除协议发生销售退款导致多缴税款的情形不适用该规定;申请退税的起算点应为最后一笔销售退款发生的时间;取消交易发生销售退款,其原有的纳税义务已不复存在,税务局继续要求纳税人缴纳税款于法无据。

以上两个案例都是关于《税收征管法》五十一条适用条件的征纳争议。我国《税收征管法》第五十一条规定“纳税人超过应纳税额缴纳税款,税务机关发现后应立即退还,纳税人自结算缴纳税款之日起三年内发现的,可以向税务机关要求退还多缴税款并加收银行同期存款利息,税务机关及时查实后应立即退还;涉及从国库中退库的,依照法律、行政法规有关国库管理的规定退还”。但该条款对溢缴税款的退税权适用范围界定较为模糊,何为“纳税人超过应纳税额缴纳税款”?在《税收征管法》释义中表述为“在征纳税款的过程中,由于理解税法错误、计算错误、错用税率、调高税额或财务技术处理失当等各种原因,都有可能出现多征多缴税款的情况。”《税收征管法实施细则》第七十八条“税收征管法第五十一条规定的加算银行同期存款利息的多缴税款退税,不包括依法预缴税款形成的结算退税、出口退税和各种减免退税。

第二部分 《税收征管法》五十一条法条瑕疵简析

一、对退税请求权的适用范围未作明晰,造成实务中诸多争议

从上述条款可见,虽然都是申请退还多缴税款,但产生的原因却不尽相同。《征管法》五十一条对多缴税款的前提条件并未做出明确,仅在《征管法》释义中以列举的方式进行解释,但“等”字仍存在列举不尽的弊端,实务中仍遇到无从判断的情形。

总的来说,退还多缴税款的原因,可以归纳为以下四种:

(一)无法律依据而纳税

无法律依据而纳税是指纳税人在税收法律相关规定中并不存在纳税义务,但错误地理解为自己存在纳税义务而给付税款,则纳税人享有退税请求权。根据税收法定主义,只有在存在法律依据的情形下,纳税人才负有缴纳税款的义务,征税机关也才享有课征税款的权利。如果没有正当的法律依据,税务机关要求纳税人进行缴税或者纳税人错误理解而缴税,这些都构成专属财产的不当转移。在这些情况下,纳税人有权要求税务机关退还,税务机关也应当予以退还。

(二)法律依据溯及消灭

法律依据溯及消灭是指纳税人因法律依据的存在而履行了申报缴纳税款义务,但义务履行之后,因为一些特殊的原因,之前所成立有法律依据的纳税行为消灭,那么纳税人与税务机关之间就构成了退还税款的关系。比如说“刘玉秀案件”中法院判决撤销了原先以房抵债的行为,原先课税的税收客体已不复存在,法院的判词中写道“刘玉秀曾缴纳的税款自其与沈恒基于以房抵债的行为不具备法律效力时,已不符合税的根本属性,不具备课税要素条件和税收依据,依法应予退还,否则将有违税法的立法精神和宗旨。”案例2中的房屋销售合同撤销产生的退税问题也属于此类,原先的房屋销售法律关系,在合同撤销后归于消灭。

(三)计税依据不确定性产生的退还税款请求权

计税依据的不确定性指的是在缴纳税款时计税依据还尚未确定,比如对赌协议约定的价款是未来可调整的估值,不是确定性的股权转让款,在股权转让时缴纳的税款类似于预缴制度下缴纳的“预缴税款”,待对赌协议约定的时间或触发事件发生时,才能最终确定其计税依据和税款。同理,预缴制度下对还未达纳税义务发生时间的预收款项按照预征率征收一定税款,待纳税义务发生时再按照应纳税额和预缴税额之间的差额,进行税款的多退少补,也归属于此类。如企业所得税汇缴时的预缴退税、个人所得税年度退税等均属于该类型。

(四)法定减免税

符合法定减免税条件下,产生的先交税后申请退税的情况,如出口退税、留抵退税等。

(五)其他原因

如计算错误、税率适用错误、过失打款等其他造成税款多缴的情形。

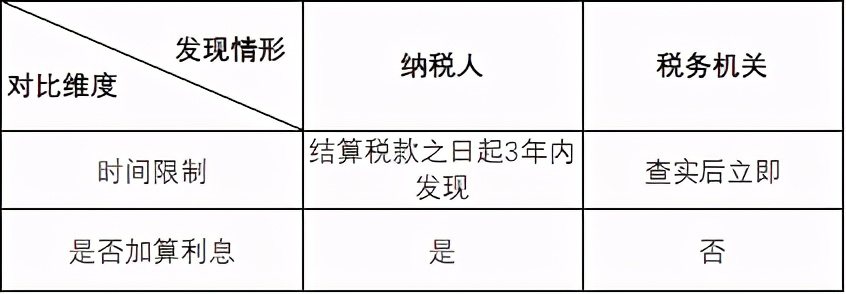

二、对征纳双方发现退税事宜适用不同退税时限

由于五十一条对征纳双方发现存在退税事宜时采取了不同的处理方式和路径(具体对比如下表)

多缴税款在纳税人和税务机关形成的类似于私法上的“不当得利”,纳税人有权请求税务机关退还该不当得利。因此多缴税款的退税请求权实质上是指纳税人所享有的不当得利返还请求权。该请求权的行使必须受限于一定期限和程序。退税请求权存在实体和程序两个维度的考量,实体权利维度源于税收法定,凡不符合课税要素而征税的,退税请求权自动产生,这一事实的客观存在不受税务机关或纳税人是否发现或知晓的影响,实体上的退税请求权只有多缴的税款得到退还时方得以消灭。程序权利维度源于国家财政秩序的稳定,国家财政收入的永续是政府积极追求的,并受审计法、预算法等约束,回溯调整已经决算的财政行为,势必造成国家财政秩序的不稳定。因此程序上的退税请求权仅在纳税人怠于行使权利而不被支持。实体权利产生早于退税请求权的程序权利,程序权利是为了实现实体权利而设置的,纳税人在法定期限内按照法定程序行使退税请求权,就可以获得税务机关支持。若超过一定期限怠于行使权利或主动放弃权利,为了国家财政秩序的稳定,纳税人有权拒绝退还请求。但即使超过退税请求权的预设期限,实体上的退税请求权仍然存在,若税务机关主动退还纳税人逾期请求的多缴税款,纳税人仍可受领。

在实务中,关于三年期限到底是“除斥期间”还是“诉讼时效”的争议较多,其根源还是对退税请求权性质定义的不清楚,将实体权利和程序权利混为一谈。部分税务机关更倾向于除斥期间的理解,认为纳税人发现的情形下,3年期限届满后,申请退税的实体权利归于消灭;除斥期间是指法律规定某种民事实体权利存在的期间。权利人在此期间内不行使相应的民事权利,则在该法定期间届满时导致该民事权利的消灭。除斥期间为不变期间,不因任何事由而中止、中断或者延长,一旦除斥期间届满则丧失实体权利本身,这就意味着结算缴纳税款之日起3年期间届满后退税的实体权利消失。但《税收征管法》51条又规定了税务机关发现纳税人多缴税款予以退税,无期限限制,说明纳税人的实体权利并未灭失。而且除斥期间对应的是形成权(如追认权、解除权、撤销权、抵销权等),与51条所指的税款退还请求权并无关联。因此,“除斥期间”并不适用于退税请求权的解释。

那么“三年“期限是否可定义为诉讼时效?因诉讼时效具有权利人在法定期限内不行使权利即丧失了胜诉权的特性,这意味着诉讼时效期间的起算点应当为纳税人“知道或应当知道”其权利被侵害之日,而非侵权行为发生之日。由于在税收征管地位中处于相对弱势,对税收政策的掌握也未必如专业财税人士,纳税人有时处于客观原因并不知晓权利是否收到侵害。比如广东省东莞一纳税人2008年卖出自身购买买5年且家庭唯一住房时,由于对税收政策的不了解,缴纳了个人所得税。2020年得知自身权利受到侵害时,向税务机关提出行政复议。税务机关最终为其办理了退税事宜。该示例充分若以纳税人缴纳税款时间作为诉讼起算期间的起点,极易造成侵权人因跨越期间而逃脱法律的约束。我国行政救济规范体系中,明确规定了权利救济起算点。《行政复议法》第九条规定,公民、法人或者其他组织认为具体行政行为侵犯其合法权益的,可以自知道该具体行政行为之日60日内提出行政复议申请。《行政诉讼法》第39条规定,公民、法人或其他组织直接向人民法院提起诉讼的,应当在知道作出具体行政行为之日起三个月内提出。因此,用诉讼时效来解释3年期限,且将纳税人知道或应当知道权利受侵害之日作为诉讼时效的起算期间,既与现行的行政救济规范体系相适应,更是有利于纳税人退税请求权的实体和程序两个维度的重构。

三、对征纳双方发现退税事宜适用不同利息条款

从上表可以看出,现行《征管法》对于征纳双方发现退税事宜适用不同的利息条款。纳税人发现的,税务机关退还税款时要退还税款且按规定加算利息,税务机关发现的,只需要退还税款本金即可,未提及利息加算的问题。

事实上,无论是何种主体发现多缴税款,其本质都在于国家对于纳税人税款的“不当得利”,若区别对待,极易造成公权力无成本地侵犯纳税人的财产权,有损国家公权存在的法理逻辑,有损国家的公信力。因此,不论是税务机关发现还是纳税人申请,凡退还多缴税款的同时,均应加算银行同期存款利息,才能契合纳税人权益保障的理念。但在这里,还应考虑多缴税款的“主观”和“客观”的差异,纳税人出于自身的其他目的选择“不利于己”的征税规范,比如上市公司处于美化上市公司年报利润的考量,虚增利润多缴税款,纳税人申请退税时,是否也应该予以退税和加收利息呢?笔者认为税收法定原则明确了税收缴纳的规范依据,同时税收法律规范赋予纳税人权力处分的自由。对这一制度应有所限制,否则将造成纳税人权利保障的空洞。对此应坚持纳税人意思表示拘束,纳税人不得随意选择“有利于己”的税收规范要求税务机关退还多缴税款。2018年5月,上市公司圣莱达(002473.SZ)因为在2015年虚增收入和利润,被证监会罚款60万。虚增了收入,就多缴了企业所得税。没想到,一年多之后,圣莱达想办法把多缴的税要了回来。不仅“弥补”了60万元罚款,还多赚了190万。在这种情况下,纳税人基于自我意思表示选定某一方式进行纳税申报,是纳税人的自行选择,税务机关征缴该部分税款并非构成不当得利。

第三部分:《税收征管法》修订时对退税权条款的建议

在坚持税收法定原则前提下,合理权衡纳税人权益保障和国家财政秩序稳定两方面关系,笔者建议在《税收征管法》修订时充分考量以下因素:

(1)对多缴税款的适用范围作出明确,对无法律依据而纳税、法律依据溯及以往消灭、计税依据不确定产生的特定退税情况等特殊情况纳入多缴税款退税请求权的范围;

(2)对于多缴税款退税请求权予以诉讼时效优化,将纳税人退税申请的起算点规定为“知道或者应当知道多缴税款之日”。适当延长请求权消灭的期间,《税收征管法》修订草案中已把退税期限延长至5年,虽然《民法典》规定的诉讼时效为3年,但多缴税款申请退税与向人民法院请求民事权利的保护存在本质不同,对公法之债的相对人权利保护设置比私法更长的期限更为合理;

(3)对纳税人由于自主选择导致的多缴税款,不适用多缴税款退还制度;

(4)无论是依职权或依申请,凡产生多缴税款退还的情形,均应加算银行同期存款利息。