本文从股权顶层设计的角度,分享一种用少量资金掌握公司控制权的股权架构模式。

— 1 —

基础模式。

一般情况下,设立一家注册资本为100万元的有限责任公司,需要持有该公司51%以上的股权,才能取得控制权。

即至少需要出资51万元。

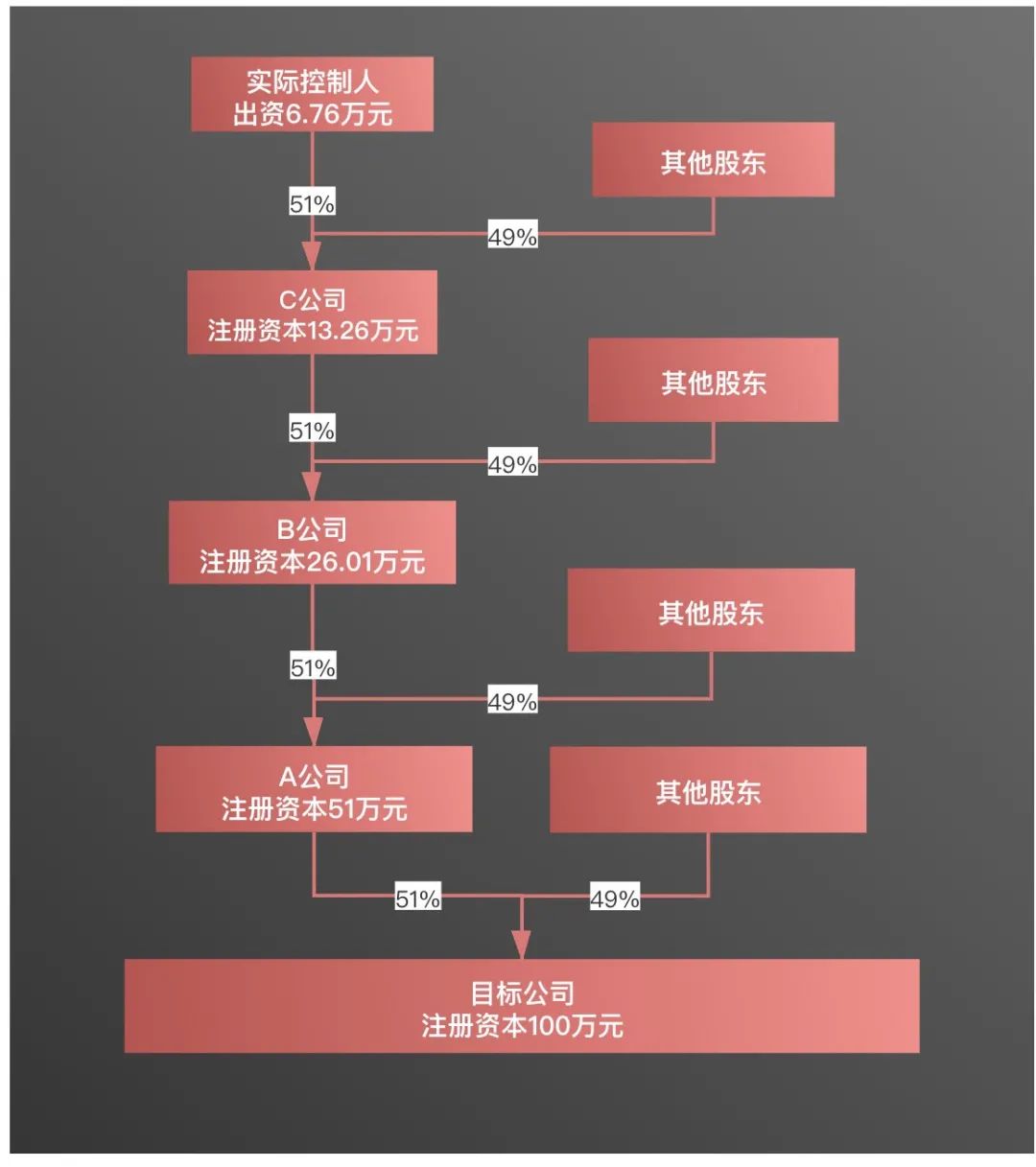

通过搭建以下股权架构,可以实现用6.67万元掌握公司控制权。

通过搭建“自然人—控股公司—目标公司”的多层级架构,实现用6.76万元取得公司51%的控制权。

无需出资51万元。

— 2 —

模式优劣点。

以上模式实质上是利用股权关系,通过设立多层公司,建立控制链条,实现最终控制。

至于需要搭建几层,可以灵活运用。

上述模式的显著优点为:运用少量自有资金,控制大量的外部资金。

同时,可以实现一定的税务筹划作用:

根据《企业所得税法》规定,A公司从目标公司取得的红利免征企业所得税;在A公司使用该分红再投资时,也无需承担税负。

但从短期套现的角度看,该模式并不利于实际控制人套现。如A公司将所持目标公司51%的股权转让,可能承担40%的整体税负。

所以,该模式不适用于财务投资人。

但是,财务投资人可以列为“其他股东”。

需要注意的是:

1. 以上模式是从股权顶层设计的角度考量,是“分股不分权”常用模式之一。

2. 股权的完整结构应当有顶层架构-主体架构-底层架构-调整路径,在闭环中可以拆分重装。

3. 自然人-控股公司-目标公司中的“控股公司”可以搭建一层,即设立一家控股公司,也可以搭建多层,即如图设立多层控股公司。

4. 除多层次的股权结构外,还有有限合伙架构、自然人直接控制、混合架构等模式,选择何种架构需要结合自身需要,不宜生搬硬套。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至lhzc88@qq.com举报,本站将立刻删除。