上海市医保局发文

本市城镇职工医保将进入2021医保年度(2021年7月1日至2022年6月30日),职工医保统筹基金最高支付限额,从55万元提高到57万元,最高支付限额以上的部分,仍按规定继续报销80%。

2021年医保年度的职工医保门急诊自负段标准、统筹基金起付标准均不作调整,仍然按照2020医保年度标准执行。

1 、医保能报销多少费用?

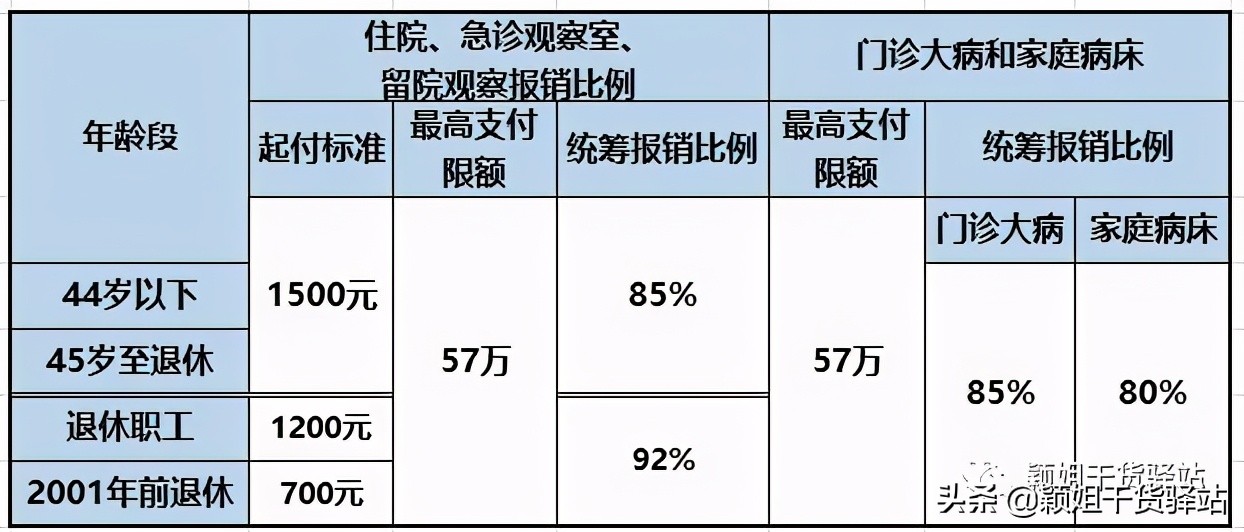

▼ 门急诊报销比例

▼ 住院/留观+大病+家庭病床的报销比例

数据来源:上海市医保局发布数据整理

只要缴纳职工医疗保险,均可享受以上待遇。若离职或失业期,请务必自缴医保,以免影响就医,带来经济损失。

- 医疗费由患者先用当年账户资金支付,如个人医疗账户有历年结余资金,也需使用,超出起付标准部分由医保和患者双方按报销比例共同支付。

- 超过最高支付限额57万元以上的医疗费,由地方附加医疗保险基金支付80%,个人承担20%。

本市户籍人口参保率超过96%,基本实现医保制度全覆盖,它是我们最基础的医疗保障。特点是“广覆盖、低保障”,目的是让更多人看得起病。

其实医保报销后,常常还有各种自掏腰包的项目。

2、 有医保就可以安枕无忧了吗?

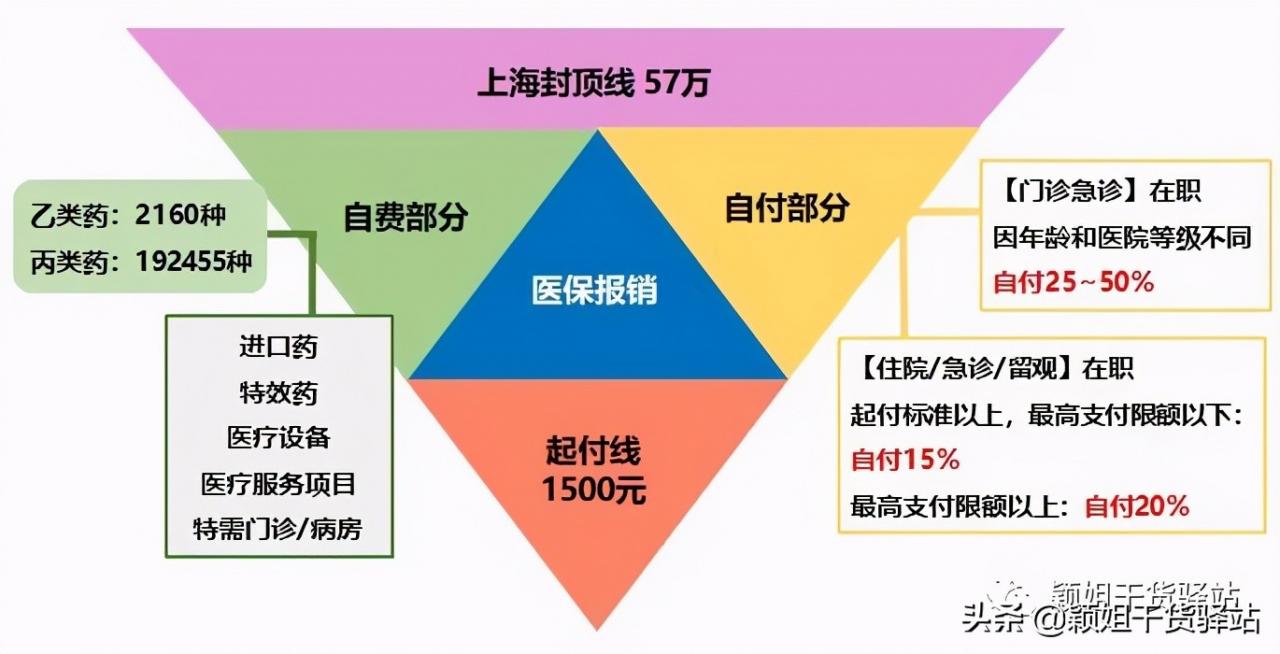

通过一张图,让各位清晰了解医保的报销机制。

如下图所示,把每个人的医疗费用看成一个三角形的蛋糕。

- 首先是起付线:上海医保报销的起付线是1500元,这笔费用需自付。

- 第二是封顶线:上海封顶限额57万元,超出限额部分由地方附加医疗基金支付80%,个人承担20%。一旦不幸患有重病,后期康复费、收入损失等更是笔巨大的开支。

- 第三是自付部分:医保不是100%全额报销,一般会有15%~50%需要自付。

- 第四是自费部分:国家把药品分为甲乙丙三类,甲类药640种,100%报销;乙类药2160种,医保报销80%~90%;丙类药19万+种,全部由患者自费,如新药、进口药、靶向药等昂贵药,至少近98%的药品不在医保目录内。

来自:电影《我不是药神》海报

另如,不在医保目录内的医用材料、手术器械、植入人工器官等也需自费承担。

举例说明

A某47岁,心脏房室传导阻滞入三甲医院治疗,住院花费6.8万元。安装进口心脏起搏器5.5万元(医保承担2.5万元),乙类药品1500元(自付10%),医保可报销费用有检查费、护理费、材料费、手术费等共计1.15万元。住院报销比例按85%计算。

医保可报销金额=(25000元+11500元)×85%+1500元×90%=32375元。

患者自负费=68000元-32375元 = 35625元。其中,包含扣除住院自付3975元,1500元起付线,乙类药自费1500×10%=150元,心脏起搏器超出自费3万元。

账面住院总费用不算高,但自付和自费部分占比一半以上,患者自负费压力并不小。

可见,医保是“保而不包”。一旦疾病通过医保报销后,还会有自负医药费支出。

疾病或意外是我们无法先预知。而它带来的不仅是患者肉体病痛、精神压力、还有经济负担。

因此不可否认的现实是:几乎所有人,都可能会面临着巨大的“就医危机”。

3、 我们有多少自负医药费缺口?

(一)我们先看几组大数据,内容来源:中国国民健康与营养大数据报告(大健康)-光华博思特,发表于2018年。

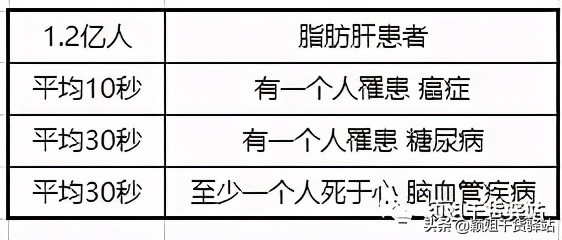

(1)健康大数据不容乐观

(2)疾病年轻化

- 中国22%的中年人死于心脑血管疾病

- 七成人有过劳死的危险

- 白领亚健康比例高达76%

- 保险行业数据显示:重大疾病平均索赔年龄是42岁。

(3)慢性病的严重危害

慢性病患病率已达23%,死亡数已占总死亡数的86%。

过去十年,平均每年新增慢性病例接近了2倍。心脏病和恶性肿瘤病例增加了近1倍!

疾病离我们每个人并不遥远,也是绕不开的话题,必须重引起高度重视!

(二)疾病与基因、饮食、生活习惯、运动等有关,长年累月才导致重病发生。定期体检,提早预防才是关键,把小毛小病扼杀在萌芽中。但随着年龄增长疾病将高发,也可能由轻转危。

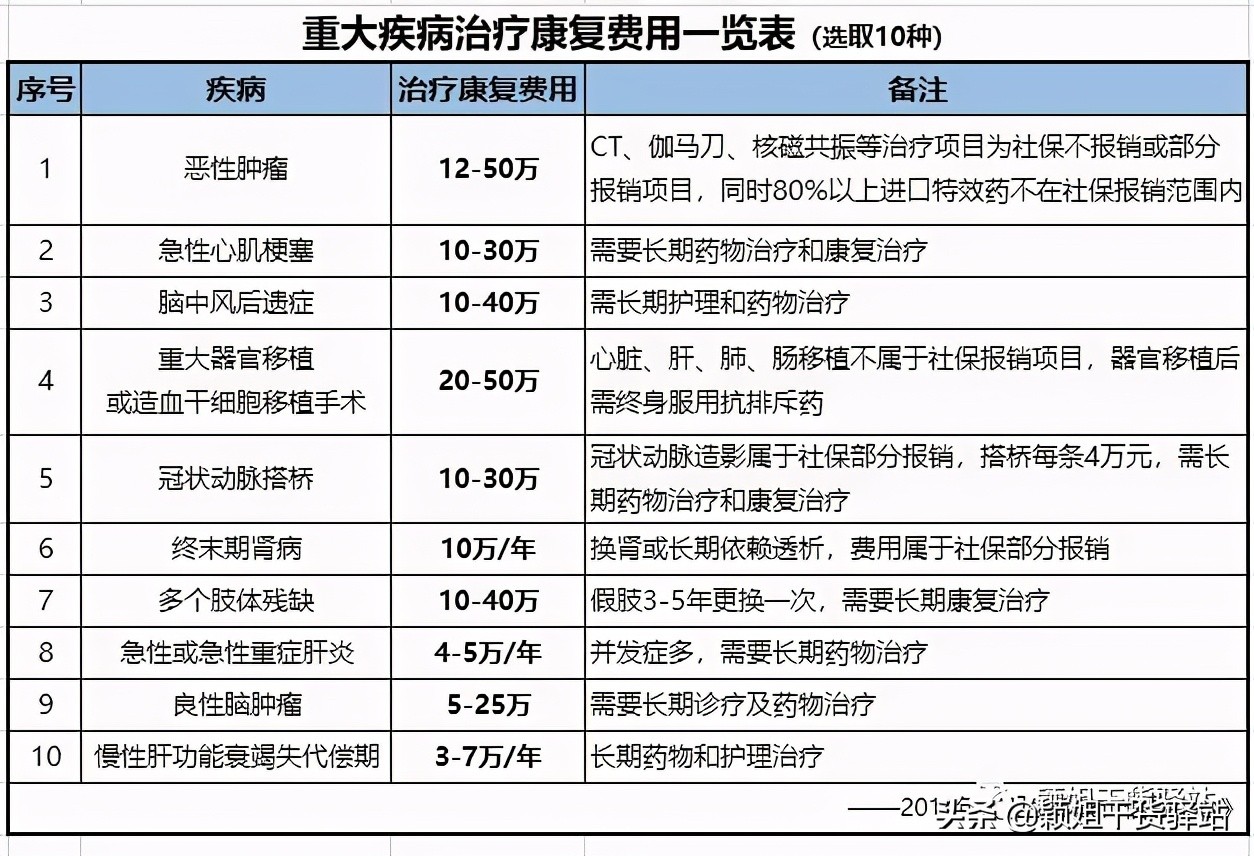

小毛小病,一般家庭都可以负担得起,若不幸患上重疾的医治花费会有多少呢?

有了这些疾病不代表死亡,可能会复发,把它当作“慢性疾病”伴随余生。随着医疗科学技术发达,或许在若干年或数十年后可以得到有效医治。但带给患者的病痛,和家庭经济负担确是真实存在。

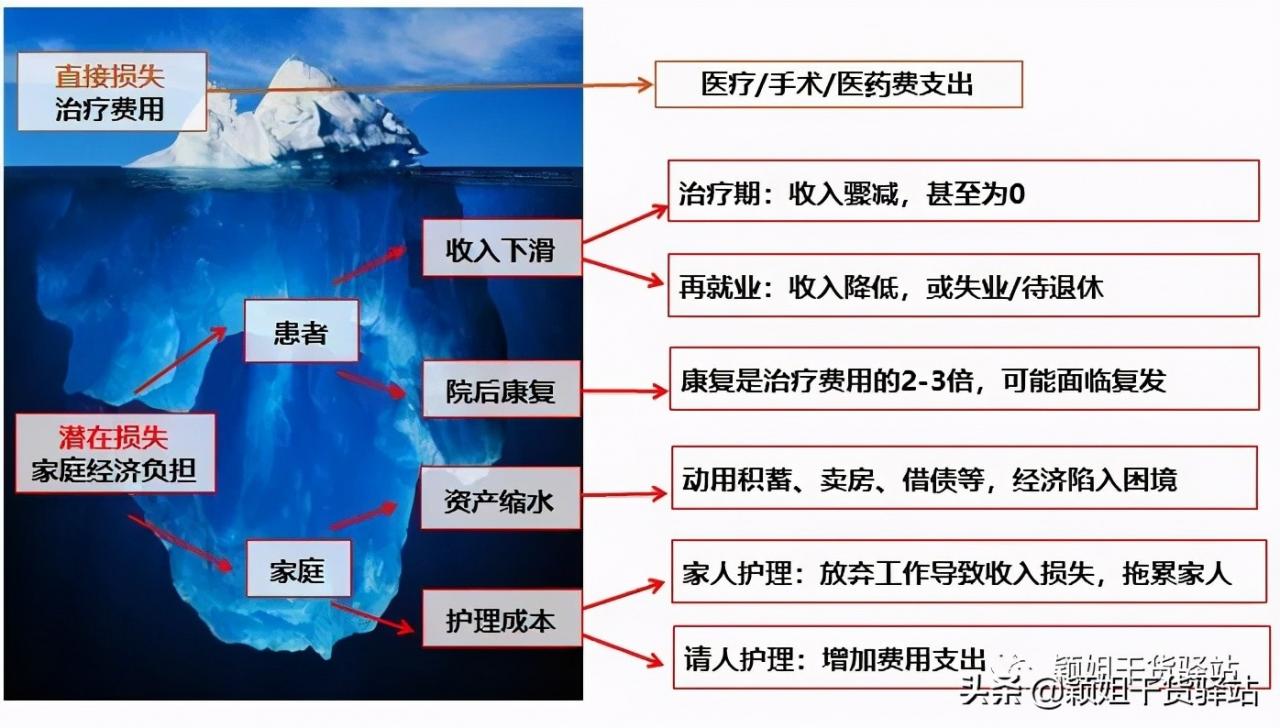

入院治疗最直观经济负担,医保报销以外的费用(如自费药、医疗器械、检查费、血浆、器官移植/置换等),其实这只是你看到的冰山一角,漫长的恢复期却是花销的开始。

看不见的损失有(1)患者方面:①康复期在家静养,或许以后不能从事高强度工作,收入损失。②如器官移植需终身服用抗排异药;癌症病人长期服用自费特药、靶向药,或复发再次入院;脑中风后遗症需长期护理及药物控制;截肢患者每3~5年需置换假肢等等。有些病人还需营养品、保健品等增强免疫力等,花销巨大。

(2)家庭方面:家人陪护要放弃收入,请专业看护还需费用。收入减少、房贷车贷、老人赡养、孩子养育等,不得不动用积蓄、卖房、向亲朋好友借债,或走向水滴筹这条路。这样将拖垮一个家庭。

每人都期望一生平安健康,没人愿意有疾病。但它不会因为不喜欢而远离我们每个人……

假若你或至亲躺在病榻垂危时,接到医院雪花片一样的结账单时,你纠结是否要搭上一个家庭的未来,还是放弃治疗留下一生的遗憾?!

到底治,还是不治?考验着我们每个人的人性。

网络图片示意

这时,你若有份商业保险,在面对疾病治疗或在ICU抢救时,有底气地果断说:“医生,无论如何我们都要医治,钱不是问题”!

4、如何补足医药自负费缺口?

因此,您需要一份【医疗+重疾】保障,让保险公司承担这笔医治费用,保障我们不会因病拖垮整个家庭经济!更能安心治病养身,恢复健康!

【医疗险】属于实报实销型保险。不管有多少家公司的医疗险保单,报销总额不能超过实际治疗费用。

▼ 400万高保额,医治费直付。病种覆盖广,不限社保用药,质子重离子等。

▼无需四处筹钱,托人找名医。直通专家,住院押金垫付,院外特药配送,门诊专人陪诊等,安心治疗。

【重疾险】定额给付型保险。赔付金额根据购买保额确定,与产生医疗费无关。如买了80万保额,只要满足赔付标准,保险公司就一次性给付80万,买的保额越高,则赔付越多。由此,赔付金额可能超出实际治疗费用。

▼ 186种轻/中/重疾,保障终身,多次赔付,高保障,高杠杆。

如果不幸罹患疾病,不用为家中经济生活而担忧发愁。60周岁前,年富力强经济负担最重时,150%给付基本保额,让你安心养病。

最后,请各位朋友珍重身体健康,定期体检,提早预防。购买商业保险只能缓解你的医药费和家庭经济损失,它是亡羊补牢的最后防线。

身体很诚实,请爱惜自己,多点防护保障!

1、本文仅代表作者个人观点,部分图片来自于网络,并不作为商业用途,如有侵犯,敬请作者与我联系。

2、2021年度上海城镇职工医保报销比例数据来源市医保局的数据进行汇整。

3、2021国家基本医疗保险药品目录属于来源于国家医疗保障局官网,《国家医保局、人力资源社会保障部关于印发《国家基本医疗保险、工伤保险和生育保险药品目录》的通知》。

4、大健康数据、疾病年轻化、慢性病的严重危害的数据来源于《中国国民健康与营养大数据》报告(大健康)-光华博思特,2018年发布。

5、重大疾病治疗康复费用一览表中数据来源于2014年《卫生部统计信息中心》。

6、医疗险《复星联合超越保2020医疗保险》、重疾险《复星联合康乐一生(2021版)重大疾病保险》,仅供参考,最终以签订合同为准。