一眨眼的功夫

2020年已经过去了这一年过的飞快感觉还没开始,就已经结束了到年底,有一些小伙伴可以收到一笔丰厚的年终奖!

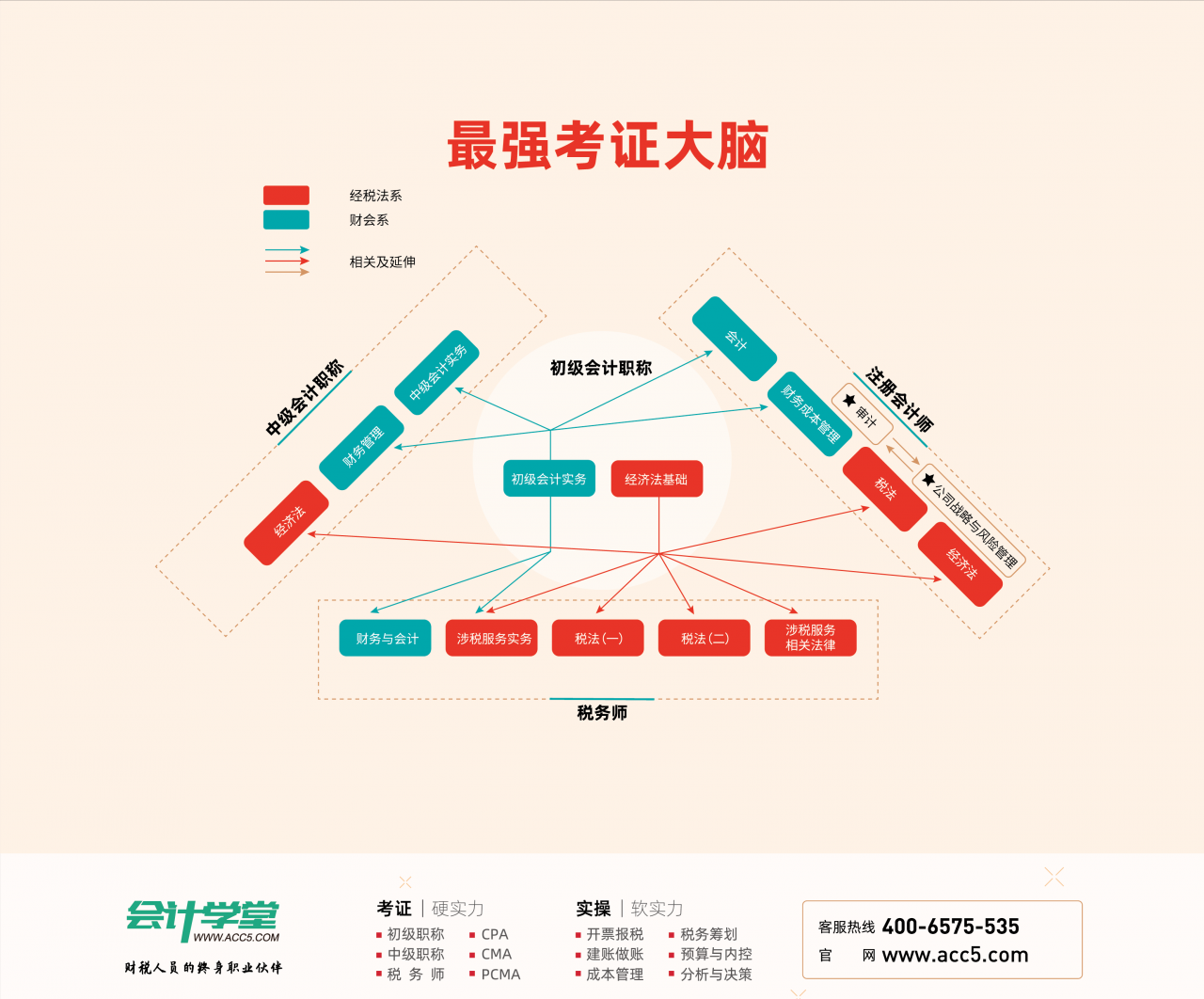

评论“日历”免费领取21年最新会计台历

你知道你这笔丰厚的奖金需要缴纳个税吗?

是并入综合所得还是单独计算比较划算?

2020年的奖金2021年发放,并入综合所得应该并入2020年还是2021年?

一篇给你说全了~

财务工作中,你是否遇到焦头烂额不知如何解决的问题呢?

例:假如你的年终奖为2万元

选择一:

单独计算

公式:应纳税额=全年一次性奖金收入×适用税率-速算扣除数

按月换算后的综合所得税率表

政策依据:居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

选择二:

并入2021年综合所得

政策依据:《关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)里提到,居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

四个例子学会计算年终奖

例1

假如小A 2020年每月工资6000元,三险一金500元、专项附加扣除3000元。2月份取得一次性奖金36000元。公司预扣预缴时,选择将一次性奖金不并入综合所得,单独计税。

每月预缴:6000-5000-500-3000<0,不缴个税

一次性奖金应缴个税:

36000÷12=3000元,适应税率3%,36000×3%=1080元

例2

假如小A 2020年每月工资6000元,三险一金500元、专项附加扣除3000元。2月份取得一次性奖金36000元。公司预扣预缴时,选择将一次性奖金并入综合所得计税。

全年应缴个税:

(6000×12+36000)-60000-500×12-3000×12=6000元

6000×3%=180元

相较不并入少缴纳税款=1080-180=900元

所以,对于小A来说,应选择将一次性奖金并入综合所得。

例3

假如小Q 2020年每月工资18000元,三险一金1000元,专项附加扣除3000元,2月份取得一次性奖金100000元,公司预扣预缴时,选择将一次性奖金不并入综合所得,单独计税。

工资薪金个税:

18000×12-60000-1000×12-3000×12=108000元

108000×10%-2520=8280元

一次性奖金个税:

100000÷12=8333元,适用税率10%,100000×10%-210=9790元

合计:18070元

例4

假如小Q 2020年每月工资18000元,三险一金1000元,专项附加扣除3000元,2月份取得一次性奖金100000元,公司预扣预缴时,选择将一次性奖金并入综合所得计税。

全年应缴个税:

(18000×12+100000)-60000-1000×12-3000×12=208000

208000×20%-16920=24680元

相较不并入多缴纳税款=24680-18070=6610元

所以,对于小Q来说,应选择将一次性奖金不并入综合所得,单独计税